4. Foreign Earned Income and Housing: Exclusion – Deduction / 海外劳动收入和住房开支:免税额–抵扣额-2

| Publication 54 — Tax Guide for U.S. Citizens and Resident Aliens Abroad |

税务信息手册第54篇 海外美国公民和外籍居民税务指南 |

正当居住测试 / Bona Fide Residence Test

如果在包括一个完整纳税年度的持续期间内,你是海外某个或多个国家的正当居民,那么你满足正当居住测试。要适用正当居住测试来获得免税额、减除额、抵扣额,你必须是:

- 美国公民;或者

- 美国的外籍居民,并且是跟美国有生效的所得税协定的某个国家的公民或国民。

你不会仅因为在海外某个或多个国家居住1年就自动获得正当居民身份。如果你去海外某个国家从事某项特定工作,有明确的期限,那么即使你在那里的工作时间达到或超过1个纳税年度,通常你也不会被认为是那个国家的正当居民。在确定你是否满足正当居住测试的时候,你的停留时间和工作性质只是需要考虑的多项因素中的两项。

正当居住:要满足正当居住测试,你必须在海外某个国家有实在的住所。实在的住所不一定是你的定居之处。你的定居处是你永久的大本营,是你始终会返回或想要返回的地方。

示例:你可以在俄亥俄州克利夫兰有定居处,在苏格兰爱丁堡有实在的住所,如果你打算最终返回克利夫兰。你去到苏格兰的事实并不会让苏格兰自动成为你的驻地。如果你作为游客去到那里,或是短期的商务旅行,然后返回美国,那么你没有在苏格兰建立起实在的住所。不过,如果你去苏格兰工作的时间无期限或持续很久,并且为你自己和家人安排了固定的住处,那么你可能是已经在海外建立起实在的住所,即使你打算最终返回美国。在第一种情况下你显然不是苏格兰居民;不过在第二种情况下你是居民,因为你在苏格兰的停留看起来会很长久。如果你的居住情形不是跟这两个例子同样的界定明确,那么可能更难确定你是否已建立起实在的住所。

判定:正当居住的问题取决于每个具体的案例,考虑的因素包括你的打算、旅行目的、在海外停留的性质和时间等。要满足正当居住测试,你必须向联邦税务局证明,在包括一个完整纳税年度的持续期间内,你是海外某个或多个国家的正当居民。联邦税务局主要根据你在表格-2555中填报的事实来判定你是不是海外正当居民。在你提交表格-2555之前联邦税务局不能够作这项判定。

向外国官方机构声明:你不会被视为海外某个国家的正当居民,如果你向那个国家的官方机构声明自己不是该国的居民,并且该国官方机构:

- 认可你无须作为居民适用他们的所得税法;或者

- 尚未对你的身份作出最终决定。

特殊协议和条约:某项条约或国际协议中关于免征所得税的规定本身并不会妨碍你成为海外的正当居民。条约是否会妨碍你成为海外的正当居民,取决于条约的所有规定条款,包括与居留权或特许权以及豁免权相关的特定条款。

示例-1:你是在英国的美国公民,是一家美国雇主根据其与美国军队签订的合同派驻那里工作。你不受北大西洋公约驻军地位协定的约束。你可能是英国的正当居民。

示例-2:你是在英国的美国公民,根据北大西洋公约驻军地位协定,你属于军队“雇员”或“文职队伍”成员。你不是英国的正当居民。

示例-3:你是在日本的美国公民,是一家美国雇主根据其与美国军队签订的合同派驻那里工作。你必须接受美日安保条约相关规定的约束。接受相关规定的约束意味着你不是日本的正当居民。

示例-4:你是在瑞士的美国公民,在那里被联合国聘为“公务员”。联合国支付给你的薪酬得到瑞士的免税优惠。这并不妨碍你成为瑞士的正当居民。

以缺席选票参与表决的影响:如果你是居住在海外的美国公民,你可以在美国的任何选举中以缺席选票参与表决,而不必担心会影响到你是海外的正当居民。不过,如果你提供给地方选举官员的关于你在海外停留的性质和时间的信息,与你为正当居住测试提供的信息不匹配,那么为缺席投票而提供的信息会用来判定你的身份状态,但不必然起决定性作用。

持续期间包括完整的纳税年度:要满足正当居住测试,你必须在海外某个或多个国家居住,持续期间包括一个完整的纳税年度。对于按照日历年度提交税表的纳税人来讲,一个完整的纳税年度是从1月1日至12月31日。在海外某个国家正当居住期间,你可以离开那个国家作短暂或临时的旅行,回到美国或去其它地方度假或出差。要保持海外正当居民的身份,你必须有明确的返回打算,没有不合理的拖延,回到你原来的海外住所,或者去到另一个国家新建立起的实在住所。

示例-1:你与家人于2022年11月1日到达葡萄牙里斯本。你的工作任务是无期限的,你打算与家人住在那里,直到公司把你调派到某个新岗位。你紧接着就在那里建立起住所。2023年4月份你在美国参加商务会议。你的家人呆在里斯本。会议结束后,你立刻返回到里斯本,继续住在那里。到2024年1月1日,你持续居住了一个完整的纳税年度(2023年),满足正当居住测试。

示例-2:假定其它情况与示例-1相同,不同之处是你于2023年12月13日被调派回美国。你不满足正当居住测试,因为你在海外的正当居住时间虽然超过1年,但不包括完整的纳税年度。不过你可能通过实际驻留测试(下文讲解)来获得海外劳动收入免税额、或者海外住房开支减除额或抵扣额。

某年中部分时间的正当居民:一旦你在海外某个国家建立起实在的住所,并且持续期间包括一个完整的纳税年度,那么你就是那个国家的正当居民,从你实际开始居住之日算起,直到你放弃海外住所之日。你的正当居住期间会包括一个完整的纳税年度以及另外两个纳税年度中的部分时间。

示例:从2021年3月1日到2023年9月14日,你是新加坡的正当居民。2023年9月15日你回到美国。因为在整个2022年你都是海外的正当居民,所以从2021年3月1日至2021年底、以及从2023年1月1日至2023年9月14日,你也是海外的正当居民。

重新调派:如果你从一个海外岗位被调派到另一个岗位,那么你的海外居住期间可能会因为调派而中断,也可能不会中断,视具体情况而定。

示例-1:从2022年10月1日到2023年11月30日,你是巴基斯坦的居民。2023年12月1日你和家人回到美国,等待被调派去另外的国家。你的家庭用品也运回到美国。你的海外居住时间结束于2023年11月30日,直到被调派去另外的国家并实际进入那个国家之后才重新开始。因为你没有在整个2022或2023纳税年度保持作为海外的正当居民,所以你在那两年都不满足正当居住测试。不过你可能通过下文讲解的实际驻留测试来获得海外劳动收入免税额、或者海外住房开支减除额或抵扣额。

示例-2:假定其它情况与示例-1相同,不同之处是在巴基斯坦完成任务后,你被调派到土耳其。2023年12月1日,你和家人回到美国休假一个月。2024年1月2日,你抵达土耳其开始执行新的工作任务。因为你在海外的正当居住没有被打断,所以你满足正当居住测试。

实际驻留测试 / Physical Presence Test

如果在连续12个月的期间内,你在海外某个或多个国家实际停留330个整天,那么你满足实际驻留测试。330天不必是连续无间断。所有的美国公民或外籍居民都可以适用实际驻留测试来获得免税额、减除额、抵扣额。实际驻留测试仅取决于你在海外某个或多个国家停留的时间。这项测试不考虑你建立的住所类型、是否有返回的打算、或在海外停留的性质和目的。

330个整天:通常情况下,要满足实际驻留测试,你必须在12个月的期间内在海外某个或多个国家实际停留至少330个整天。你可以纳入无论何种原因在海外度过的日子。你不必只是出于工作目的才呆在海外。你可以是去度假。如果由于生病、家庭问题、休假限制、或雇主的命令导致你停留的时间少于要求的时间,那么你不满足实际驻留测试。

例外:即使你在海外某个或多个国家实际停留少于330个整天,仍然可能满足实际驻留测试,如果你必须离开那个国家是由于战争或内乱。可参见下文免除时间要求。

整天:一个整天是从午夜开始的连续24小时。

旅行:如果你离开美国直接前往海外某个国家,或者从海外直接返回美国,那么花费在国际海域或空域的时间不可纳入330天的总计数。

示例:你于6月10日乘飞机离开美国前往法国。你于6月11日上午9:00AM到达法国。你在法国的第一个完整的实际驻留日是6月12日。

越过某个国家:如果在从美国前往海外的旅行中,你在离开当天的午夜之前越过海外某个国家,那么可以计入330天总数的第一天是你离开美国的次日。

示例:你于6月10日上午9:30AM乘飞机离开美国前往肯尼亚。你在6月10日夜晚11:00PM越过西非,并于6月11日凌晨12:30AM到达肯尼亚。你在国外的第一个整天是6月11日。

地点变更:你可以在海外某个国家从一个地方迁移到另一个地方或另一个国家,而不会失去计数的整天。如果旅行中的部分航程不在海外任何国家,但花费的时间少于24小时,那么在那部分航程期间你会被视为是在海外。

示例-1:你于7月6日夜晚11:00PM乘飞机离开爱尔兰,并于7月7日凌晨3:00AM到达瑞典。你的行程不到24小时,你不会失去计数的整天。

示例-2:你于7月6日夜晚10:00PM乘船离开挪威,并于7月8日清晨6:00AM到达葡萄牙。由于你的行程不在海外某个或多个国家,并且旅行时间超过24小时,因此7月6&7&8日不能纳入你的计数整天。如果你留在葡萄牙,那么你在海外的下一个整天是7月9日。

从美国过境:如果你在美国境外的两点之间旅行,过境时在美国实际停留不到24小时,那么在过境期间你不会被当作呆在美国。你会被当作行程不在海外任何国家。

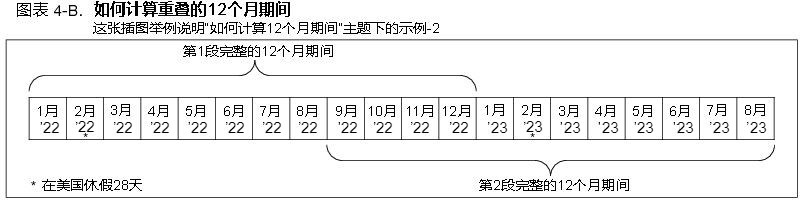

图表4–B │ 请点击此处查看图片的文字说明。

如何计算12个月期间:在计算12个月期间的时候,你应该知晓4条规则:

- 你的12个月期间可以从任何一天开始;在12个月后的相同日期的前一天结束。

- 你的12个月期间必须由连续的月份组成。可以采用任何12个月作为期间,以便海外停留的330天落在那段期间。

- 你的12个月期间不必从你在海外的第一个整天开始,也不必在你离开的那天结束。你可以选择能让你获得最大免税额的12个月期间。

- 不同的12个月期间可以相互重叠,可以此确定某段12个月期间是否处于呆在海外的更长时间段。

示例-1:你是一名建筑工人,在海外断续工作超过20个月。你可以从海外工作的时段中部截取12个月期间,再从中发掘330个整天,如果在那20个月的时间里,最初和最后的几个月都曾长时间地回访美国。

示例-2:从2022年1月1日到2023年8月31日,你在新西兰工作20个月,期间在2022年2月和2023年2月,你分别在美国度假28天。在后面两段12个月的期间,你在新西兰都至少停留了330个整天:2022年1月1日–2022年12月31日、以及2022年9月1日–2023年8月31日。以这种方式重叠12个月的期间,你就可以在全部20个月的时间里都满足实际驻留测试。参见上文图表4-B。

免除时间要求 / Waiver of Time Requirements

正当居住测试和实际驻留测试都包含最短时间要求。不过最短时间要求可以被免除掉,如果你必须离开海外某个国家是由于那里的战争、内乱、或类似的糟糕局面。你必须能够证明,如果不是由于那种糟糕局面,可以合理地预计你本来能够满足最短时间要求。要合乎豁免的资格,你必须在被豁免时间段开始之日或之前,确实在那个国家有税务住所,并且是该国的正当居民或者在该国实际停留。

2024年初,联邦税务局将在其公告中发布有资格免除2023年时间要求的国家名录和生效日期。如果你离开名录上的国家是在其对应的日期或之后,那么没有达到最短时间要求也可以满足2023年的正当居住测试或实际驻留测试。不过在计算你的免税额时,正当居住或实际驻留的合格天数只能包括你事实上在该国居住或停留的天数。

美国的旅行限制 / U.S. Travel Restrictions

如果你违反美国法律去到海外某个国家,在你的违规旅行期间,你不会被当作海外的正当居民或在海外实际停留。在违规期间,你在该国提供服务所获得的报酬不算作海外劳动收入;你在该国(或在那个国家以外用于安置你的配偶或受扶养人)的住房费用不能计入你的海外住房开支。在这本信息手册发布时,2023年旅行限制适用的唯一国家是古巴。不过在古巴关塔那摩湾美国海军基地工作的人员没有违反美国法律。只要满足其它要求,在该基地提供服务获得的报酬有资格适用海外劳动收入免税额。

联邦税务局:关于旅行限制的最新信息,可访问 Travel.state.gov/content/travel/en/international-travel.html

以上内容可能不适合当前年度;最近更新版本可见:

http://tax.angelcorp.net/pub-54/#chinese_US_publink100047413

| Previous Section / 上一节 | Content / 目录 | Next Section / 下一节 |