4. Foreign Earned Income and Housing: Exclusion – Deduction / 海外劳动收入和住房开支:免税额–抵扣额-1

| Publication 54 — Tax Guide for U.S. Citizens and Resident Aliens Abroad |

税务信息手册第54篇 海外美国公民和外籍居民税务指南 |

主题 – 本章讲解:

- 谁有资格获得海外劳动收入免税额、海外住房开支减除额、海外住房开支抵扣额;

- 获得免税额、减除额、或抵扣额必须满足的要求;

- 如何确定海外劳动收入免税额;以及

- 如何计算海外住房开支减除额和抵扣额。

谁有资格获得免税额&减除额&抵扣额 ✤ Who Qualifies for the Exclusions and the Deduction?

如果你满足某些要求,那么可能有资格获得海外劳动收入免税额、海外住房开支减除额、或海外住房开支抵扣额。如果你是美国的公民或外籍居民,即使居住在海外,你的全球收入也会被征税。不过你可能有资格从收入中排除多达$120,000美元的海外所得。此外你还可以减除或抵扣一定额度的海外住房开支。可参见下文海外劳动收入免税额以及海外住房开支减除额和抵扣额。你还可能有资格把雇主提供给你的食宿对应价值从收入中排除。可参见下文餐食和住宿排除。

要求 ✤ Requirements

要获得海外劳动收入免税额、海外住房开支减除额、或海外住房开支抵扣额,你必须满足以下全部3条要求:

- 你的税务住所必须在海外某个国家。

- 你必须有海外劳动收入。

- 你必须是以下一种状况:

- 美国公民,在包括一个完整纳税年度的持续期间内,是海外某个或多个国家的正当居民;

- 美国的外籍居民,是跟美国有生效的所得税协定的某个国家的公民或国民,在包括一个完整纳税年度的持续期间内,是海外某个或多个国家的正当居民;

- 美国的公民或外籍居民,在连续12个月的期间内,在海外某个或多个国家实际驻留至少330个整天。

可参见税务信息手册第519篇,查看你是否属于税务意义上的美国外籍居民,以及你暂时在海外工作期间是否可以保持外籍居民身份。如果你是与美国公民或外籍居民结婚的非居民身份的外国人,并且你和你的配偶选择把你当作外籍居民,那么你是税务意义上的外籍居民。关于这项选择的信息,可参见第1章的把非居民外籍配偶当作居民主题下的讲解。

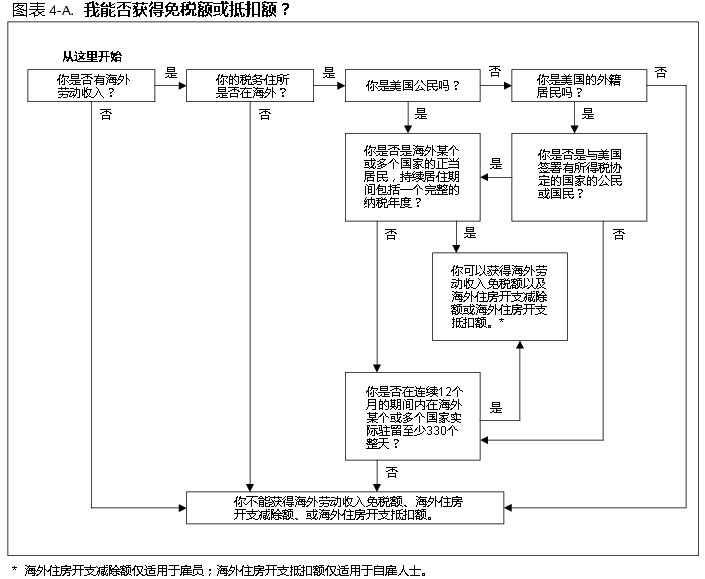

豁免最短时间要求:正当居住和实际驻留的最短时间要求可以被豁免掉,如果你必须离开海外某个国家是由于那里的战争、内乱、或类似的糟糕局面。这个要点在下文的免除时间要求主题下有充分说明。可参见图表4-A及本章中的信息,以确定你是否有资格获得免税额、减除额、或抵扣额。

税务住所在海外 / Tax Home in Foreign Country

要获得海外劳动收入免税额、海外住房开支减除额、或海外住房开支抵扣额,你在海外的整个正当居住或实际驻留期间,税务住所必须始终在海外某个国家。可参见下文正当居住测试和实际驻留测试。

税务住所 / Tax Home

你的税务住所笼统指代你的主要营业场所、工作地点、或履职驻地所在的区域,无论你的家庭住所在何处。你的税务住所是你长久或无期限地作为雇员或自雇者工作的地方。在某处有“税务住所”并不必然表示那个地方是你税务意义上的常住地或定居地。如果由于工作性质你没有固定的或主要的营业场所,那么你的税务住所可能就是你的常住地。如果你既没有固定的或主要的营业场所,也没有常住地,那么你会被视为行商,你在哪里工作,那里就是你的税务住所。

只要你的实际住所在美国,在那期间你就不会被视为在海外有税务住所,除非你在被划定为战区的地方为美国军队提供支援服务。可参见下文在战区服务。除此以外,如果你的实际住所在美国,那么你就不符合税务住所测试,就不能获得海外劳动收入免税额。实际住所的位置取决于你在哪里维持家庭、经济、和个人关系。仅只因为你在美国有住房并不必然表示你的实际住所在美国,无论你的配偶或受扶养人是否住在那里。即使你在美国短暂停留期间,你的实际住所也不必然就是在美国;不过这些因素有助于确定你在美国有实际住所。

示例-1:你受雇在别国水域的海上石油钻井平台工作,每工作28天然后休息28天。你在休息期间返回美国的家庭住宅。你会被视为在美国有实际住所,不满足税务住所在海外的测试。你不能获得免税额、减除额、或住房开支抵扣额。

示例-2:几年来,你在俄亥俄州托莱多的一家机床制造商担任市场营销主管。去年11月,雇主把你调派到英国伦敦,开拓欧洲销售业务,至少要呆18个月。启程之前,你分发了印有伦敦的工作和住家地址的名片。你保留着托莱多的房屋产权,将其出租给另一家人。你把汽车存放在仓库。去年11月,你携配偶和孩子、连同家具和宠物搬到雇主在伦敦为你租赁的住处。搬去后不久,你租赁了一辆汽车,你和你的配偶都拿到了英国驾照。你们全家人都拿到了当地公共图书馆的借书证。你和你的配偶在伦敦的一家银行开设了银行帐户,并获得了消费者信贷。你加入了当地的商业联盟,你和你的配偶都在社区团体中活动积极,并与当地的慈善机构合作。在伦敦居住期间你的实际住所是在那里。你满足税务住所在海外的测试。

在战区服务:美国公民或居民在美国总统行政命令划定的、法规第112节表述的战区为美国军队提供支援服务,即使在美国境内有实际住所,也符合税务住所在海外的要求。联邦税务局认可的战区列表可见 IRS.gov/Newsroom/Combat-Zones。

图表4–A:我能否获得免税额或抵扣额?│ 请点击此处查看图片的文字说明。

暂时或无期限的任务 / Temporary or Indefinite Assignment

税务住所的位置通常取决于你的工作任务是暂时性的还是无期限的。如果你因公务暂时离开美国的税务住所,那么你也许可以抵扣离家外出的费用(旅行、餐食、住宿),但不能够获得海外劳动收入免税额。如果你的新工作任务是无期限的,那么你的新工作地点变成为你的税务住所,你不能够抵扣新工作地点附近产生的任何相关费用。如果新的税务住所在海外某个国家,并且你满足其它要求,那么你的收入可能适用海外劳动收入免税额。

如果你预计离家去另一个地方工作的时间只会持续1年或更短,并且事实上如此,那么它是暂时性工作,除非事实和客观情况跟你的预计相反。如果你预计持续时间会超过1年,那么它是无期限的工作。如果你本来预计的持续时间是1年或更短,但是在之后的某个日子,你预计持续时间会超过1年,那么直到你的预计改变之前它是暂时性工作(没有出现跟你的预计相反的事实和客观情况)。一旦你的预计发生变化,它就变成为无期限工作。

外国 / Foreign Country

要满足正当居住测试或实际驻留测试,你必须在外国居住或停留。外国包括任何美国以外的政府主权治下的领土。术语“外国”包括该国的领空和领海,但不包括国际水域及其上方的空域。此外还包括与该国领海毗连的海床和底土,根据国际法,该国拥有排他权利在那里勘探和开采自然资源。术语“外国”不包括南极洲或美属领地,比如波多黎各、关岛、北马里亚纳群岛自由邦、美属维尔京群岛、以及美属萨摩亚。讲解海外劳动收入免税额、海外住房开支减除额、及海外住房开支抵扣额之时,术语“外国”、“国外”、和“海外”指代美国及前述地区以外的区域。

美属萨摩亚、关岛、及北马里亚纳群岛自由邦 / American Samoa, Guam, and the Commonwealth of the Northern Mariana Islands

在美属领地居住或停留不会让你有资格获得海外劳动收入免税额。不过你可能有资格在美国税表上排除属地收入。

美属萨摩亚:整个纳税年度都是美属萨摩亚正当居民的个人可以享受属地收入免税。源自美属萨摩亚境内的全部收入可能都合乎免税资格。与美属萨摩亚境内的贸易或经营活动密切相关的收入可能也有资格免税。填写表格-4563来计算免税额。

关岛及北马里亚纳群岛自由邦:如果美国与关岛及北马里亚纳群岛自由邦之间的新协议生效,那么这两处属地的居民在协议生效时享有免税待遇。更多资讯可参见税务信息手册第570篇。

波多黎各及美属维尔京群岛 / Puerto Rico and the U.S. Virgin Islands

波多黎各及美属维尔京群岛的居民不能获得海外劳动收入免税额或海外住房开支减除额。

波多黎各:通常情况下,如果你是美国公民,并且整个纳税年度都是波多黎各的正当居民,那么你不需要为源自波多黎各的收入缴纳联邦税。这其中不包括作为美国政府雇员的工作报酬。不过你需要为源自波多黎各以外的收入缴纳联邦税。在计算联邦税负时,你不能够抵扣对应于免税收入的费用。

以上内容可能不适合当前年度;最近更新版本可见:

http://tax.angelcorp.net/pub-54/#chinese_US_publink100047397

| Previous Chapter / 上一章 | Content / 目录 | Next Section / 下一节 |