会计&税务

| What Sets the US and China Apart on Tax? | 美国和中国在税收方面有何不同? |

| Tax Foundation / October 29, 2024 | 税务基金会 / 2024年10月29日 |

| By: Alex Muresianu, Erica York | 亚历克斯∙穆雷西亚努、埃里卡∙约克 |

| The Tax Foundation is the world’s leading nonpartisan tax policy 501(c)(3) nonprofit. For over 85 years, our mission has remained the same: to improve lives through tax policies that lead to greater economic growth and opportunity. | 税务基金会是全球领先的法规第501(c)(3)节下的无党派税收政策非营利组织。85年来,我们的使命始终如一:通过促进经济增长和机遇的税收政策来改善民生。 |

美国和中国之间的竞争已成为美国政策辩论的核心议题,从最近颁布的芯片与科学法案等立法,到美国与中国共产党战略竞争特别委员会的政策建议。不可否认,经济竞争与更广泛的地缘政治竞争紧密相关,不过有必要区分与中国的经济竞争和包含经济成分的安全竞争。对于前者,税收政策是众多相关的政策领域之一。

明确无误、促进投资的税收政策对于经济增长很重要,美国有很多改进的机会,尤其是考虑到我们的跨太平洋竞争对手授予其企业的优惠。

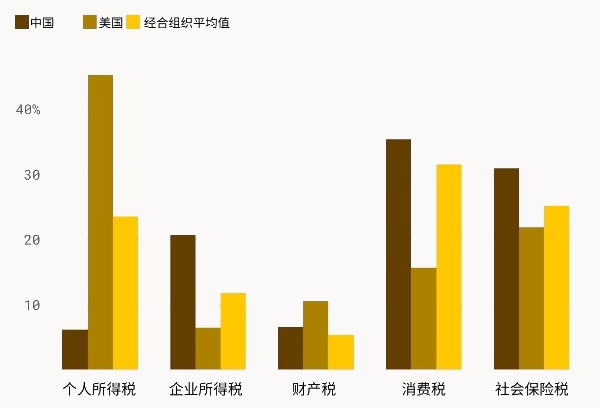

首先要考虑的是税收组合。一个国家如何增加收入很重要:大量的经济文献表明,结构合理的财产税和消费税对经济增长的危害小于所得税,尤其是对企业所得或营业收入征税。中国对消费税的高度依赖比美国对个人所得税的依赖在经济上更为合理,尽管美国对财产税的依赖程度确实高于中国。

中国严重依赖消费税收入,而美国则依赖所得税

2022年中国、美国、经合组织平均税收来源(占总额的百分比,包括国家性和地方性税收)

来源:经合组织2024年亚洲及太平洋地区收入统计;2024年经合组织政府收入来源。

TAX FOUNDATION

TAX FOUNDATION

但除了收入结构之外,税收设计也很重要。企业所得税尤其如此。

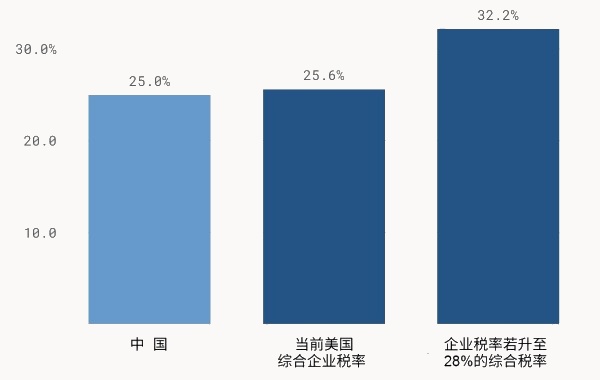

目前,中美两国的企业税率大体相当。美国的联邦企业税率为21%,而中国的全国性企业税率为25%。不过,美国的许多州都征收自己的企业税,这使得美国的平均企业税率达到25.8%,略高于中国。另一方面,中国的地方各级行政区不征收自己的企业所得税,中国政府对特定行业给予减税或完全免税,有时候是在全国范围,有时候是在特定地区。

美国的综合企业所得税率已超过中国

企业所得税最高综合税率

来源:州和地方税务法规;经合组织统计2022-2023;彭博税务;普华永道“全球税收摘要”;作者计算

TAX FOUNDATION

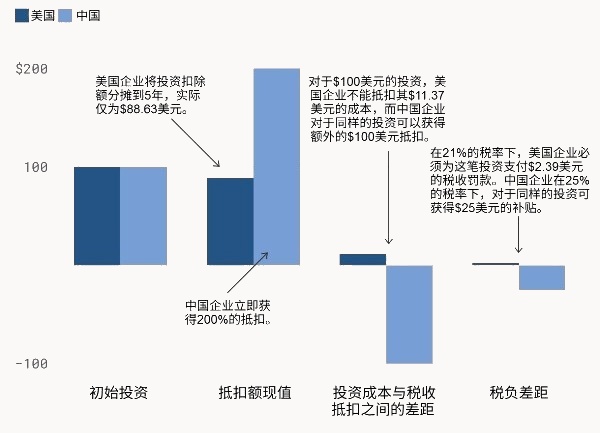

不过,企业所得税率并非问题的全部。投资成本的抵扣与税率同等重要,即使不是更为重要。

在这方面,中国相对于美国有显著的优势。中国企业可以将实物资产的抵扣期限分摊到3至20年,而美国企业则必须将抵扣分摊到3至39年。资产寿命期更长意味着美国企业无法抵扣像中国企业那么多的物业、厂房、及设备成本,相当于在惩罚对美国经济的投资。

在研发投资方面,差距更为显著。根据研发摊销政策,美国企业必须将本土研发投资的抵扣期限分摊到5年,将海外研发投资的抵扣期限分摊到15年。与此同时,中国允许(几乎)所有企业抵扣200%的研发投资成本,实际上相当于在为研发提供25%的补贴。

美国如何惩罚研发投资,而中国在对其作补贴

来源:作者的计算

TAX FOUNDATION

对资本投资的税收处理作些关键性的修正,或许可以解决美国企业面临的竞争劣势。虽然像中国那样大力补贴研发投资也存在其自身的问题,但恢复研发费用化将消除我们此前引入的针对研发的奇怪税收惩罚。在实物投资方面,我们可以完全永久地恢复100%的红利折旧,2017年“减税与就业法案”中引入的一项政策,允许企业立即抵扣短期实物资产的成本,主要是设备和机械。

最后,对于建筑物之类的长期资产,中性成本回收是一项不错的选择。在采用中性成本回收的情况下,投资公司仍会将抵扣额分摊到资产的整个生命周期,但会根据通货膨胀和无风险收益率调整抵扣额,这在经济上等同于直接费用化。中性成本回收的另一个优点是,它避免了转向完全费用化所带来的高额的前期过渡成本。

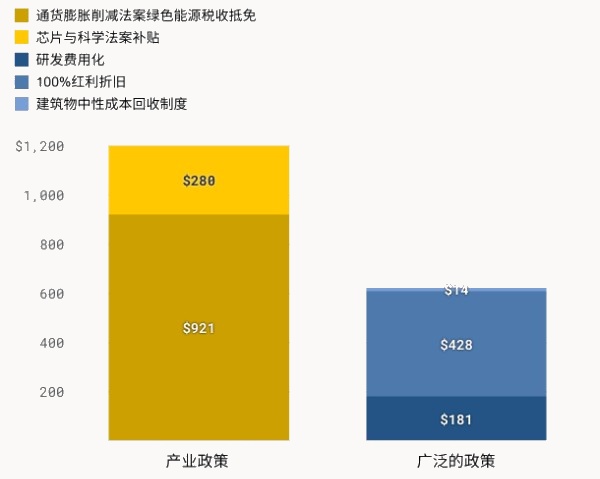

从长远来看,允许完全成本回收将使经济产出增加1.7%,资本存量增加3.3%,工资增加1.5%,并创造38.1万个全职就业岗位。这项政策方案将在未来十年内减少$6,230亿美元的联邦收入,这虽然数额巨大,但终归小于“降低通胀法案”能源抵免和“芯片与科学法案”的成本总和。

消除针对投资的税收偏差比个人退休账户和芯片投资计划的成本更低

产业政策补贴10年财政成本估算与全成本回收相比较,单位十亿

来源:税务基金会通用均衡模型;作者计算;以及麦肯锡公司“芯片与科学法案:其中内容”。

TAX FOUNDATION

着力于投资激励措施从经济学角度看也比采用关税更合理。在竞选过程中,候选人特朗普曾建议对所有进口产品全部征收关税,以鼓励更多制造业和国内投资,大幅扩展他第一任期间实施的相对较窄的关税范围。关税的经济学原理非常清晰——它们会重新分配各行业的活动,同时降低整体的生产能力和产出量。尽管某些行业可能在短期内受益于保护,但从长远来看,关税会损害美国工人和制造商的利益。切断与盟友的贸易联系,为国内企业创造一个受保护的市场,将会让工人更难以维持目前的生活水平,减缓创新,并削弱促进长期技术进步的竞争力。关税并非鼓励生产性国内投资或广泛经济增长的有效工具。

现今状况下,某一项广泛的、促进投资的议程可能无法完全解决特定行业的经济安全挑战。部分政策制定者和分析人士呼吁美国在某些关键行业发展过剩产能。资本投资费用化不会造成产能过剩,因为它并非补贴。不过,它可以缓解整个经济的产能不足问题。此外,虽然出于特定的安全目的可能需要有针对性的政策,但那些政策不应该被错误地作为整个经济的增长计划。

美国的政策制定者意识到了这些竞争力方面的担忧。比如,众议院议长约翰逊在最近的谈话中强调了更好的成本回收的益处,立法者也提出了获得两党支持的法案,以恢复研发费用抵扣以及100%红利折旧。然而,大多数提案只是暂时恢复抵扣,这会削弱其对长期增长的效力。理想的状况是,立法者应该作出永久性的修复——宜早不宜迟。

Above contents are translated from / 以上内容译自

https://taxfoundation.org/blog/us-china-tax-policy